A Reforma Tributária avança com mudanças significativas para o modelo de arrecadação brasileiro, especialmente após a aprovação da Emenda Constitucional 132/2023, que cria a CBS e o IBS e moderniza regras de tributação sobre consumo.

Em meio a esse cenário, entender o impacto da Reforma Tributária nas pequenas empresas tornou-se indispensável para negócios enquadrados no Simples Nacional e no Lucro Presumido — regimes que reúnem milhões de empresas em todo o país.

Este artigo detalha como as mudanças propostas influenciam cada regime, quais setores podem sentir efeitos mais diretos e como as empresas podem se preparar para adaptar operação, finanças, preços e compliance sem perdas.

Panorama geral da Reforma Tributária e os efeitos para pequenos negócios

A Reforma Tributária unifica tributos sobre consumo e estabelece novas bases para o IVA dual no Brasil: a Contribuição sobre Bens e Serviços (CBS), federal, e o Imposto sobre Bens e Serviços (IBS), compartilhado entre estados e municípios.

Embora o Simples Nacional não seja extinto, sua integração muda, especialmente no que se refere ao crédito financeiro para transações com empresas de fora do regime.

E é nesse ponto que o impacto da Reforma Tributária nas pequenas empresas ganha destaque: o modelo passa a depender mais de cadeias produtivas transparentes, créditos eficientes e planejamento tributário mais técnico.

Além disso, o período de transição entre 2026 e 2032 cria um ambiente em que dois modelos de tributação coexistem, exigindo adaptação contínua.

Simples Nacional: o que muda para pequenas empresas

Embora o Simples permaneça, a relação com as empresas dos demais regimes muda. A seguir, os principais pontos.

Créditos para empresas fora do Simples

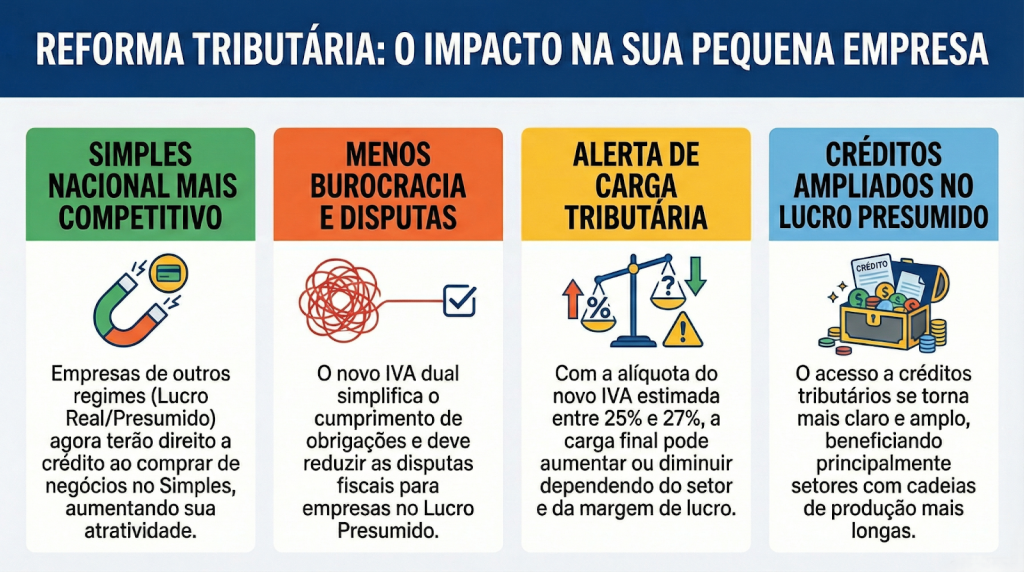

Empresas do Lucro Real ou Presumido terão direito a crédito ao comprar de ME e EPP optantes pelo Simples. Isso pode tornar negócios do regime mais competitivos e com menor risco de perder clientes por questões tributárias.

Esse é um dos principais pontos do impacto da Reforma Tributária nas pequenas empresas, pois aumenta a integração entre regimes.

Possível necessidade de reorganização setorial

Alguns segmentos podem ser incentivados a migrar para o Lucro Presumido ou Real caso apresentem estrutura com muitos insumos creditáveis.

Empresas com margens reduzidas também deverão reavaliar a carga final comparada ao novo IVA.

Tributação monofásica dentro do Simples

A Reforma prevê a manutenção da cobrança unificada, mas alguns setores poderão ser direcionados ao modelo monofásico da CBS/IBS, o que altera preço final e organização de estoque.

Lucro Presumido: impactos diretos com a chegada do IVA

No Lucro Presumido, o impacto da Reforma Tributária nas pequenas empresas ocorre principalmente pela mudança do PIS/COFINS para a CBS, e do ICMS/ISS para o IBS.

Crédito financeiro amplo

Empresas terão acesso a créditos mais claros, reduzindo discussões sobre insumos. Setores com cadeias longas tendem a se beneficiar.

Simplificação do compliance

O IVA dual deve reduzir disputas fiscais, regimes especiais e interpretações divergentes entre entes, favorecendo empresas que enfrentam alta burocracia para apuração de impostos.

Possibilidade de aumento ou redução de carga

A alíquota padrão estimada para o IVA pode variar entre 25% e 27%, segundo o Banco Mundial e estudos técnicos divulgados pelo Senado em 2024. Dependendo do setor e da margem, isso pode significar elevação ou redução de carga.

Tabela comparativa: Simples vs. Lucro Presumido após a Reforma

A tabela abaixo resume os principais pontos observados até o momento para facilitar a visualização do impacto da Reforma Tributária nas pequenas empresas.

| Aspecto analisado | Simples Nacional | Lucro Presumido |

| Entrada em vigor do IVA | Mantém unificação do DAS, mas integra créditos para terceiros | Transição total para CBS e IBS |

| Formação de créditos | Terceiros poderão se creditar de compras feitas no Simples | Crédito amplo e financeiro para toda a cadeia |

| Burocracia | Continua simples, mas com necessidade de maior gestão fiscal | Redução de burocracia com o IVA |

| Possível mudança de carga | Depende do setor e da cadeia produtiva | Pode variar conforme margem e setor |

| Competitividade | Aumenta com liberação de créditos para compradores | Depende do repasse de créditos e margens |

O período de transição e seus efeitos reais

A transição entre 2026 e 2032 será gradual e, portanto, o impacto da Reforma Tributária nas pequenas empresas ocorrerá em fases. É fundamental que empresários acompanhem:

- Atualizações de alíquotas da CBS e IBS

- Regras complementares que serão definidas pelo Comitê Gestor

- Mudanças no regime monofásico e seletivo

- Especificidades setoriais (saúde, tecnologia, varejo, alimentação, serviços especializados etc.)

Empresas que se anteciparem terão mais chance de manter lucros estáveis e reduzir riscos.

Setores que tendem a sentir mais impacto

Prestadores de serviços

Como a CBS e o IBS incidem sobre operações de consumo, empresas de serviços com poucas despesas creditáveis podem perceber variação relevante de carga.

Comércio e varejo

Setores com grande circulação de mercadorias devem se adaptar melhor ao modelo por conta dos créditos financeiros.

Indústria

A transparência de créditos tende a beneficiar indústrias com cadeias longas e com alto volume de insumos.

Como se preparar para minimizar impactos

Preparação técnica será determinante para evitar surpresas durante a implementação. A seguir, algumas ações fundamentais:

Reavaliar o regime tributário com base nos novos parâmetros

Com o IVA, o enquadramento mais vantajoso pode mudar. A análise deve considerar:

- volume de insumos

- margem de lucro

- cadeia de fornecedores

- tributação setorial

Mapear créditos e insumos

A CBS e o IBS trazem mais clareza sobre créditos financeiros. Empresas prontas para registrar, armazenar e comprovar despesas terão vantagem competitiva.

Organizar processos e compliance

Ferramentas de gestão fiscal e integração contábil tornam-se ainda mais importantes em um ambiente com novas regras.

Revisar preços

Mudanças na carga tributária podem exigir ajustes em custos, precificação e posicionamento comercial.

O papel da contabilidade estratégica no novo cenário

Com tantas mudanças, contar com uma contabilidade consultiva especializada é determinante para reduzir riscos.

O impacto da Reforma Tributária nas pequenas empresas será muito diferente para cada modelo de negócio, e somente análises personalizadas permitem decisões mais seguras.

A Reforma não é apenas uma troca de impostos, mas uma mudança estrutural que afeta:

- contratação

- formação de preço

- margens

- créditos

- competitividade

- organização interna

Contar com especialistas fortalece a operação e garante consistência no dia a dia.

Dê o próximo passo: transforme a Reforma Tributária em vantagem competitiva

A Contatcon entrega suporte especializado para empresas que precisam entender, planejar e adaptar suas operações às novas regras tributárias.

Com uma abordagem consultiva, dados atualizados e foco em resultados, sua empresa poderá tomar decisões mais assertivas para enfrentar o impacto da Reforma Tributária nas pequenas empresas e crescer com segurança.

Acesse: https://contatcon.com.br/

Fale com os especialistas e descubra o melhor caminho para o seu negócio.